“흑자 전환 + 스테이블코인 + 알리페이까지… 카카오페이, 지금 안 보면 손해”

카카오페이, 지금이 기회일까? 실적, 정책, 수급, 증권가 분석까지 총정리

카카오페이가 최근 상한가를 기록하며 투자자들의 관심을 한몸에 받고 있습니다. 단순한 반등이 아닌, 실적 개선과 정책 수혜, 해외사업 확장이라는 3가지 축이 동시에 작동하고 있다는 점에서 주목할 필요가 있습니다. 오늘은 카카오페이를 둘러싼 핵심 이슈들과 증권사 리포트 분석까지 정리해 보겠습니다.

1. 카카오페이 1분기 흑자 전환 – 의미는 무엇인가?

카카오페이는 2025년 1분기 연결 기준 매출 2,119억 원(+20% YoY), 영업이익 44억 원을 기록하며 상장 이후 첫 영업이익 흑자 전환에 성공했습니다.

“1Q25 연결기준 영업수익(매출) 및 영업이익 각각 2,119억원(+20% YoY)과 44억원(흑전)을 기록했다. 금번 동사의 영업이익 흑자전환은 상장 이래 첫 연결 영업흑자 달성이라는 점에서 유의미하다.”

– 미래에셋증권, 2025.05.13 리포트

이러한 실적 개선은 2분기, 3분기에도 지속될 가능성이 크며, 이는 투자 심리 회복에도 긍정적인 영향을 미치고 있습니다.

🔍 수급도 따라온다

- 외국인과 기관이 최근 대량 순매수에 나섰습니다.

- 연기금은 일부 차익 실현을 했지만, 투신과 금투에서는 매수세가 꾸준히 유입되고 있습니다.

2. 카카오페이의 성장 동력 – 스테이블코인, 해외 사업, 간편결제 인수

카카오페이는 단기 실적 개선을 넘어, 중장기 성장성도 뚜렷한 모멘텀을 갖추고 있습니다.

| 성장 동력 | 기대 효과 |

| 스테이블코인 도입 | 원화 기반 블록체인 결제 수단 확산, 결제 수수료 절감, 외국인 결제 확대 |

| 알리페이 제휴 | 해외 결제 사업 확장 및 수익 다변화 |

| SSG페이/스마일페이 인수 추진 | 국내 간편결제 시장 점유율 확대, 시너지 확보 |

“카카오페이는 2대주주인 중국 알리페이와의 제휴를 통해 다양한 해외 사업 확장도 추진할 것으로 보인다.”

– 머니투데이, 2025.06.09 보도자료

“원화 스테이블코인 도입 시 네이버, 토스, 카카오페이와 같은 플랫폼이 유리할 것이란 전망이 나온다.”

– 미래에셋증권, 2025.05.13 리포트 인용

3. 증권사 리포트 총정리 – 투자 포인트

📌 미래에셋증권 (2025.05.13) – “뜯어볼수록 좋다”

“결제 부문은 온라인 둔화 우려와 별개로, 오프라인·크로스보더 결제의 성장 가능성과 페이머니 기반 고수익 BM이 강조된다. 외국인 유입 재개에 따라 2분기 실적은 더 개선될 것으로 기대된다.”

- 투자의견: 매수

- 목표주가: 38,500원 (신규 제시)

📌 NH투자증권 (2025.05.08) – “흑자 지속 가능성 확인”

“증권 중심 금융서비스 성장 확인. 고객 락인을 위한 다양한 서비스 확대 중이며, 실적과 주가 모두 안정적인 흐름이 전망된다.”

- 투자의견: BUY

- 목표주가: 38,000원 (유지)

📌 삼성증권 (2025.05.09) – “좋긴 한데 밸류가 높다”

“이익 창출은 긍정적이나, 높은 밸류에이션을 정당화하려면 차별화된 수익성 입증이 필요하다.”

- 투자의견: HOLD

- 목표주가: 33,000원 (+10% 상향)

📌 교보증권 (2025.05.09) – “AI가 다음 모멘텀”

“AI 기반 소비금융 서비스 도입 기대. 결제 수익성 개선과 금융 매출 증가가 인상적이며, 실적흑자 기조가 이어질 것으로 예상된다.”

- 투자의견: TRADING BUY

- 목표주가: 35,000원 (+6.1%)

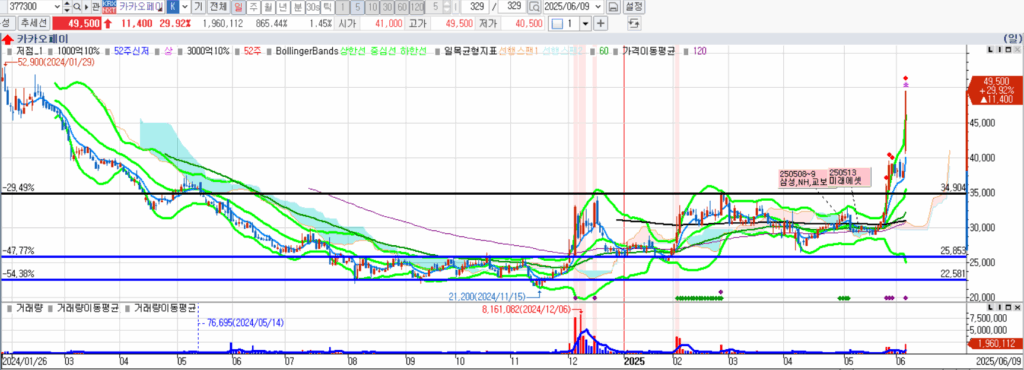

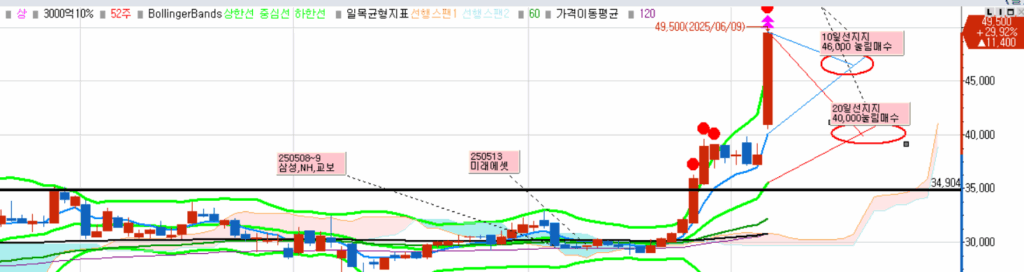

4. 카카오페이 차트 흐름 분석 및 투자 전략

- 신규 상장 이후 최고점 돌파 실패 → 장기 하락 → 21,200원 저점 기록

- 최근 박스권 재돌파 + 상한가 형성 → 추세 전환의 초기 신호 확인

현재 가격대(49,500원)는 과거 저항선이었던 53,500원을 향해 가는 구간입니다.

📈 대응 전략

- 단기 눌림목 매수: 44,000~46,000원 구간 추천

- -> 손절라인: 43,000원 이탈 시 비중 축소 고려

- 중기 재진입 구간: 20일선 근처 (38,000원 내외)

- 상방 목표가: 52,000~60,000원 (추세 전환 후 상승 구간)

5. 테마 확산 – 전자결제 관련주 동반 상승

| 종목 | 등락률 | 특징 |

| 헥토파이낸셜 | +29.97% | 온누리상품권, 간편현금결제 연계 기술 보유 |

| 갤럭시아머니트리 | +29.95% | 모바일 상품권·지역화폐 플랫폼 기업 |

| 카카오페이 | +29.92% | 스테이블코인·해외 확장 + 흑자전환 주도주 |

| 다날 | +29.87% | 페이코인 기반 결제 사업자, 가상자산 연계 수혜 |

| NHN KCP | +16.69% | PG사 대표주, B2B 결제처리 시장 확대 수혜 |

| NHN | +15.72% | 종합 인터넷 기업, 간편결제/게임 플랫폼 동시 보유 |

2025년 6월 9일, 카카오페이의 상한가 흐름은 단독 급등이 아니었습니다. 전자결제·핀테크·모바일 결제 테마주들이 일제히 급등하며 섹터 강세를 보였습니다.

이처럼 시장은 카카오페이의 실적 개선과 정책 수혜 가능성을 단기 모멘텀으로 받아들이며, 동종 업계 전반에 걸쳐 자금이 유입되는 섹터 확산 현상을 보여주고 있습니다.

6. 투자자가 놓치지 말아야 할 요인들

- 정책 수혜주로서의 프리미엄

- 스테이블코인 기반 결제 시장 재편에 따른 장기 수혜 가능성

- 알리페이와의 글로벌 확장 전략

- SSG페이 인수 → 사용자 기반 및 결제망 확대

✅ 정리: 지금은 ‘전환 시점’, 전략적으로 대응할 때

카카오페이는 실적, 정책, 해외 확장이라는 3박자를 갖춘 종목입니다. 과거 하락폭이 컸던 만큼, 반등의 여지도 충분하며 지금은 명백한 추세 전환 구간입니다. 증권사 리포트도 과거보다 낙관적으로 바뀌고 있으며, 수급에서도 긍정적 시그널이 확인됩니다.

👉 지금은 단기 트레이딩보다는 중기 전략적 접근이 유리한 시점입니다.

관련 키워드(SEO): 카카오페이 주가전망, 스테이블코인 수혜주, 카카오페이 실적 흑자, 카카오페이 증권사 목표가, 알리페이 제휴, 결제플랫폼 성장주, 간편결제 인수, 투자전략, 추세전환

“투자 권유가 아님”을 명확히 알리는 문구를 글 상단에 추가해드렸습니다:

⚠️ 본 글은 특정 종목에 대한 투자 권유가 아니며, 정보 제공을 위한 분석 콘텐츠입니다. 최종 투자 판단은 투자자 본인의 책임임을 알려드립니다.

귀와 눈으로 듣는 리포트, 미래가이드와 함께 합니다.