브레이크는 잡았고, 이제는 달릴 일만 남았다 – HL만도, 전기차 시대의 실수 없는 선택!”

🚘이 회사가 현대차·BYD에 부품 납품? – 전기차 시대의 진짜 수혜주

🚘 HL만도 – 전기차·자율주행 시대, 왜 지금 주목받나?

1️⃣ 무슨 회사인가요?

HL만도는 제동(Brake), 조향(Steering), 현가(Suspension) 시스템 등 샤시 부품을 설계·제조하는 자동차 부품 전문기업입니다.

국내 최초로 ABS, ESC, EPS 등 전장 기술을 양산하였으며, 현재는 자율주행 기반의 ADAS(첨단운전자보조시스템) 솔루션에 주력하고 있습니다.

🏭 국내외 19개 생산 사이트 / 18개 연구소 운영

주요 고객사는 현대차그룹뿐 아니라 GM, 포드, 폭스바겐, BMW 등 글로벌 완성차 브랜드로,

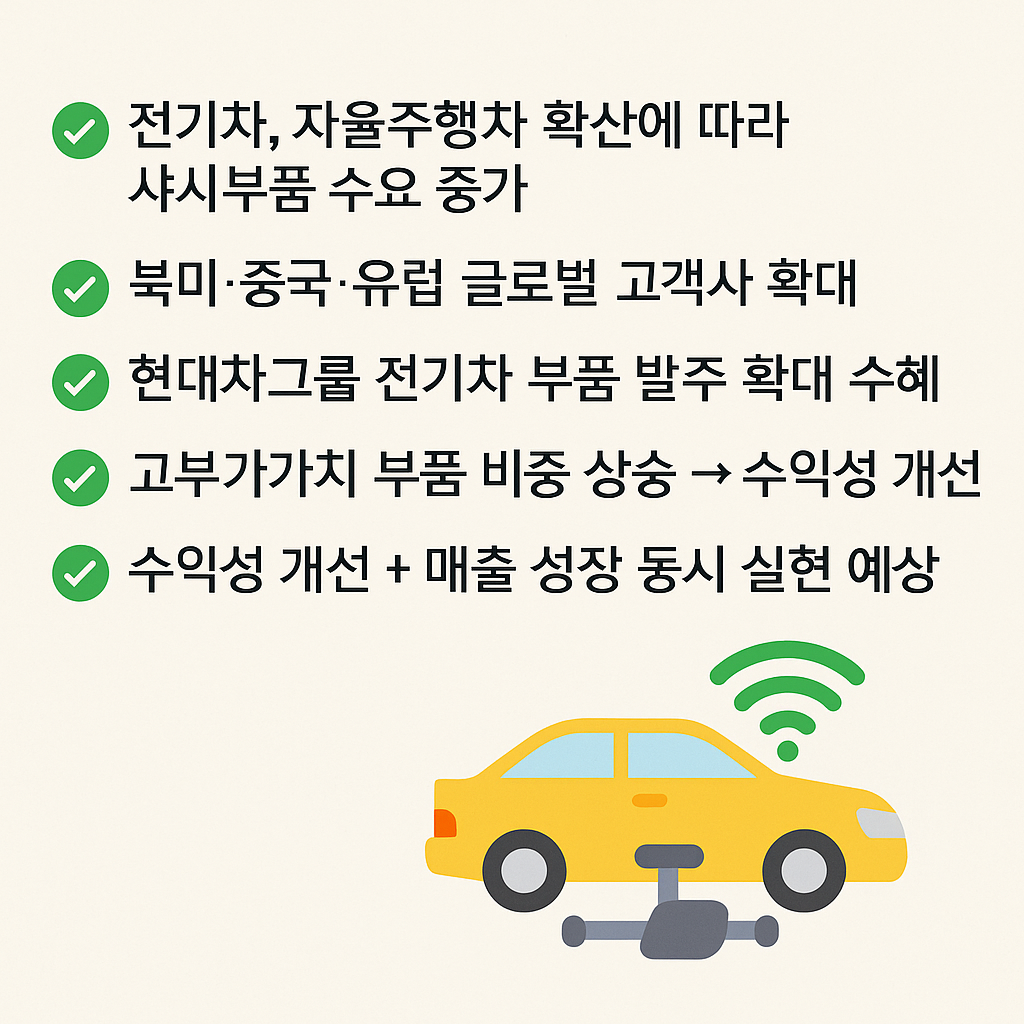

전기차·자율주행차 확산에 따라 샤시 부품 수요도 빠르게 증가하고 있습니다.

2️⃣ 왜 지금 주목해야 하나요?

- ✅ 전기차 및 자율주행차 시장 확산

- ✅ 글로벌 고객사 다변화 (북미·중국·유럽 확대)

- ✅ 현대차그룹 전기차 부품 발주 증가 수혜

- ✅ 고부가 부품 비중 상승 → 수익성 개선 기대

📌 “전기차향 부품 매출 비중이 30%를 돌파할 것으로 예상되며, 북미·중국 고객사 향 수주가 동시에 확대되고 있다.”

– [삼성증권 리포트, 2024.04.25]

3️⃣ 실적은 어때요?

📈 2024년 1분기 실적(예상치)

- 매출: 2조 1,000억 원

- 영업이익: 900억 원

→ 모두 시장 컨센서스를 상회하는 ‘서프라이즈’ 실적

📌 “BYD, 샤오펑, 니오 등 중국 고객사 수주 확대, 북미 ADAS 수주 증가 영향”

– [머니투데이, 2024.04.25]

4️⃣ 산업 동향 및 경쟁사는 누구에요?

세계 자동차 산업은 빠르게 전기차 중심으로 재편되고 있습니다.

샤시 시스템 역시 단순 기계 부품이 아닌, 전자 제어 기반의 지능형 장치로 진화 중입니다.

🆚 주요 경쟁사

- 현대모비스: 그룹 내 경쟁

- ZF(독일), 보쉬, 콘티넨탈: 글로벌 샤시 강자들

➡ HL만도는 고객 다변화, 신규 전기차향 프로젝트 확대, 적극적인 기술 개발을 통해 차별화를 추진 중입니다.

5️⃣ 최근 투자 리포트는?

| 증권사 | 목표가 | 주요 내용 요약 | 직전 목표가 | 평가 | 출처 |

| 신한투자증권 | 51000 | 1Q25 영업이익 792억원, 컨센서스 하회. 구조적 성장 모멘텀 여전. 관세 파고에도 하반기 기대. | 51000 | 보수적 | 신한투자증권, 2025.04.28 |

| 현대차증권 | 54000 | 고객 포트폴리오 다변화와 환율 효과로 안정적 실적 유지. 1Q25 볼륨 감소에도 성장 지속. | 54000 | 중립적 | 현대차증권, 2025.04.28 |

| LS증권 | 53000 | 1Q25 실적 소폭 부진. 북미 중심 성장 지속 예상. 목표가 하향 (60,000 → 53,000). | 60000 | 보수적 | LS증권, 2025.04.28 |

| 한국투자증권 | 53000 | 1Q25 고객사 볼륨 감소로 일시적 부진. 2분기부터 실적 회복 전망. | 53000 | 중립적 | 한국투자증권, 2025.04.28 |

| 삼성증권 | 48000 | 1Q25 매출 다변화로 컨센서스 부합. 관세 우려 있지만 멕시코 공장 가동률 상승 기대. | 58000 | 보수적 | 삼성증권, 2025.04.28 |

| 미래에셋증권 | 52000 | 1Q25 실적 컨센서스 하회. 북미·중국 전기차 고객사 수혜 기대. 목표가 상향 (49,000 → 52,000). | 49000 | 보수적 | 미래에셋증권, 2025.04.28 |

| 하나증권 | 50000 | 중국/인도 OE향 성장, 멕시코 공장 신제품 생산. 지역·고객 다변화로 관세 리스크 대응 가능. | 50000 | 보수적 | 하나증권, 2025.04.28 |

📌 신한투자증권 리포트 「예견됐던 흔들림. 하반기 이후가 중요」, 2025.04.28

- 🎯 목표가: 51,000원

- 🗣️ 직접 인용:

“1Q25 영업이익 792억원(+4.7% YoY)으로 컨센서스를 소폭 하회했지만, 관세 파고를 넘을 수 있는 구조적 성장 모멘텀은 유효하다.”

📌 현대차증권 리포트 「One more time」, 2025.04.28

- 🎯 목표가: 54,000원

- 🗣️ 직접 인용:

“주요 고객사 모델 리프레시 생산 중단과 계절 비수기에도 다변화된 고객 포트폴리오와 환율 효과로 성장을 지속했다.”

📌 LS증권 리포트 「구조적 개선 진행 중」, 2025.04.28

- 🎯 목표가: 53,000원

- 🗣️ 직접 인용:

“1Q25P 매출액 2.3조원(+7.8% YoY), 영업이익 792억원(+4.8% YoY)을 기록했으며, 북미 중심의 성장 흐름이 이어질 것으로 예상된다.”

📌 한국투자증권 리포트 「1Q25 Review: 주가에 반영된 실적 부진」, 2025.04.28

- 🎯 목표가: 53,000원

- 🗣️ 직접 인용:

“고객사 볼륨 감소로 1Q25 실적이 일시적으로 부진했으나, 2분기부터 회복이 기대된다.”

📌 삼성증권 리포트 「1Q25 Review: 매출처 다변화로 관세 리스크 돌파」, 2025.04.28

- 🎯 목표가: 48,000원

- 🗣️ 직접 인용:

“관세 영향이 본격화되겠지만, 멕시코 IDB공장 가동률 상승과 북미·중국 전기차업체 생산 증가로 상쇄될 수 있다.”

📌 미래에셋증권 리포트 「1Q25 리뷰: 핵심 고객사와 중국에 주목」, 2025.04.28

- 🎯 목표가: 52,000원

- 🗣️ 직접 인용:

“중국 전기차/자율주행 산업의 고성장과 고객사 점유율 확대, 동사의 입지 강화를 주목할 필요가 있다.”

📌 하나증권 리포트 「저는 고객이 많아요」, 2025.04.28

- 🎯 목표가: 50,000원

- 🗣️ 직접 인용:

“중국/인도 OE향 납품은 2분기 이후에도 호조가 예상되며, 미국의 25% 관세 리스크는 멕시코 공장을 활용해 완화할 계획이다.”

6️⃣ 최근 뉴스는?

| 날짜 | 제목 | 내용 요약 |

| 2024.04.24 | 1분기 실적 서프라이즈 | 전기차 부품 수출 +900억 영업이익 |

| 2024.04.25 | 중국 전기차 수주 확대 | BYD, 샤오펑 등 향 부품 매출 확대 |

| 2025.04.26 | 현대차그룹 통합 발주 확대 | 제동·조향 통합 시스템 공급 증가 기대 |

7️⃣ 투자 포인트는?

| 핵심 키워드 | 설명 |

| 🔋 전기차향 부품 확대 | 북미·중국 고객 동시 수주 진행 |

| 🔧 고부가 샤시 부품 | 전동화 조향/제동 시스템 확대 |

| 💵 수익성 개선 | 고마진 제품 + 생산효율 개선 |

| 🌎 글로벌 성장 | 현대차 외 글로벌 OEM 납품 확대 |

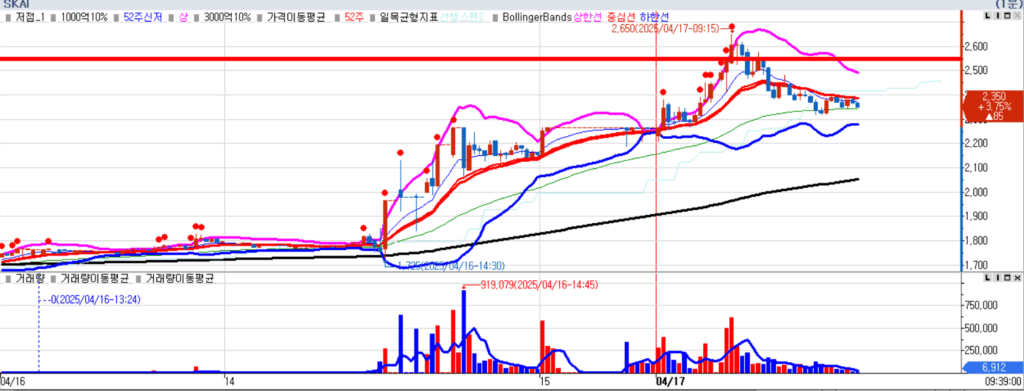

8️⃣ 주가는 어떤가요?

📊 2025년 4월 29일 기준 주가: 37,200원

- 최근 흐름: 4월 초 대비 약 +10% 상승

9️⃣ 어떻게 투자하면 좋을까요?

| 구분 | 가격 구간 | 설명 |

| ✅ 1차 매수 | 36,500원 ~ 37,200원 | 현재 주가 구간. 실적 반영 초기 단계 → 분할 매수 적정 구간 |

| ✅ 2차 매수 | 35,000원대 초반 이탈 시 | 눌림 발생 시 저점 매수 기회. 재반등 기대 구간 |

| ⚠️ 손절 기준 | 34,500원 이탈 시 | 추세 이탈 및 수급 악화 우려 → 리밸런싱 또는 관망 전환 |

🔟 리스크도 있죠?

⚠️ HL만도 리스크 및 대응 전략 정리표

| 리스크 유형 | 설명 | 대응 전략 |

| 📉 글로벌 경기 둔화 | 글로벌 소비 둔화로 완성차 주문량 감소 가능성 | 매수 규모 축소 / 분할 매수 전략 유지 |

| ⚙ 기술 경쟁 심화 | ZF·보쉬 등 글로벌 부품사 대비 기술력 격차 우려 | 현대차·BYD 등 핵심 고객사 수요 추이 주시 → 보수적 대응 |

| 💱 환율 변동 | 원자재 및 부품 수입 비용 증가 가능성 | 환율 안정성 확보 전까지 현금 비중 유지 또는 분할매수 방식 강화 |

✨ 한 줄 정리

“HL만도는 전기차·자율주행 시대에 올라탈 수 있는 ‘고성장 샤시 부품주‘다.”

귀와 눈으로 듣는 리포트, 미래가이드가 따뜻한 통찰을 함께 합니다.